私たちは、たとえ何世紀が経過しようとも、この大震災を決して忘れてはなりません。

しかしながら、このような大きな災害でさえ、時の経過と共に風化し、鮮明だった記憶も徐々に薄らいでしまう可能性を否定できません。あらためて地震について、一緒に考えてみませんか?

地震に備える「地震保険」

地震保険の必要性

地震への「経済的な備え」となるのが地震保険です。地震保険は“地震等による被災者の生活の安定に寄与すること”を目的とする制度であり、政府と損害保険会社が共同で運営しています。

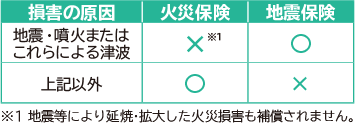

地震・噴火またはこれらによる津波 (以下「地震等」といいます。)による損害は、 火災保険では補償の対象となりません!

地震保険は、地震等を原因とする火災・損壊・埋没・流失によって損害が生じた場合に、建物・家財それぞれ最大で火災保険の保険金額の50%※2まで補償することができる保険です。

※2 建物:5,000万円、家財:1,000万円が限度となります。(注)このご説明は地震保険の概要の説明となります。詳しい内容につきましては、「ご契約のしおり」「重要事項等説明書」をご確認ください。なお、ご不明な点は損保ジャパンまたは取扱代理店までお問い合わせください。

日本には活火山が110山もあり、東日本大震災以降、火山活動が活発になっている傾向にあります。

地震保険は、「地震」が原因の場合の損害だけだと思われがちですが、「噴火」を原因とする損害についても補償の対象となります。

たとえ、地震が少ない地域や、津波の心配のない地域でも、これだけ火山の多い日本では噴火の損害に備えるためにも地震保険は重要なんですね。

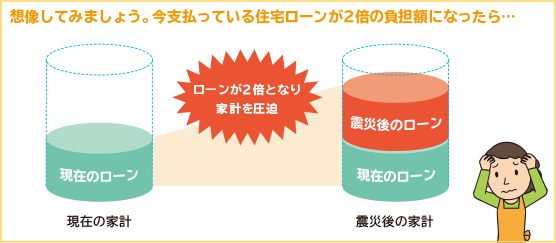

地震や津波で自宅が全壊しても、住宅ローンはなくなりません。また、住宅再建のためには、新たな住宅ローンを組まざるを得ません。

被災地では、多くの人が二重のローンを払い続けています。

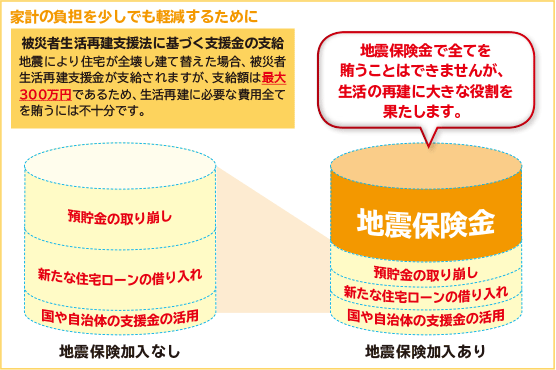

地震によって被る経済的な負担は、地震保険に加入しておくことで軽減することができます。

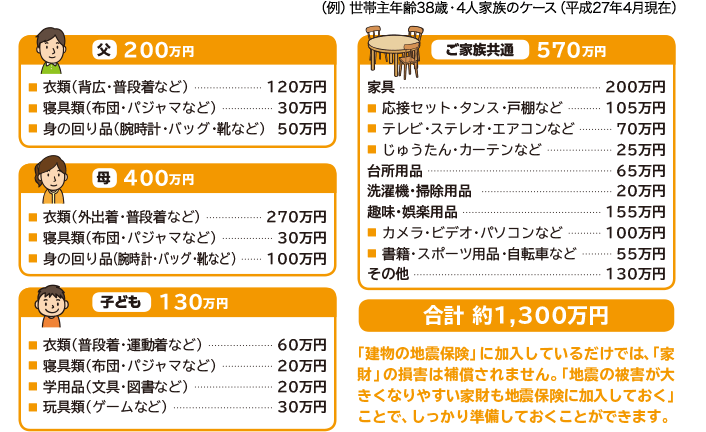

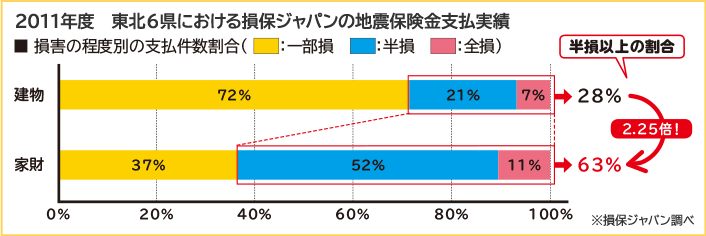

「家財の地震保険」の必要性

地震保険には、「建物の地震保険」と「家財の地震保険」があることを知っていましたか?地震と聞くと、倒壊などの「建物」の損害をイメージしがちですが、食器棚が転倒して食器が割れるなど、「家財」が損害を受けることも多くあります。

「家財」は「建物」よりも損害の程度が大きくなりやすい近年、耐震性の高い建物が増えてきており、建物に損害が生じなくても家具類の転倒等で家財に大きな損害が発生する割合が高くなっています。

「家財」は意外と高額生活の中で徐々に増えていく家財。震災後に一度に買い揃えるとなると、思っている以上に大きな負担となります。